Пороговая ставка в 20% может ударить по привычной логике покупки, особенно когда речь идёт не о личном проживании, а об инвестиции. Но реальность в городе ближе к рабочему сценарию: в сильной локации даже такая ставка может работать, если увидеть, где деньги работают, а где несут потерю.

Рассмотрим кейс квартиры у Черкизовской: как формируется стоимость кредита, чем отличается аренда и как планировать стратегию, чтобы долгий ипотечный срок не оказался подвигом, а инструментом.

Исходные данные объекта

Квартира: 1-комнатная, около 38 м?; цена примерно 17,8 млн рублей; готовая отделка, без мебели; до станции метро — шаговая доступность. Потенциальная аренда — около 80 тыс. рублей в месяц. Ипотека: срок 25 лет, ставка около 20%, первоначальный взнос от 20%. Детали проекта здесь не критичны: экономика сделки важнее.

Почему локация имеет значение

Черкизовская — район с устойчивым спросом и высокой ликвидностью. Это реальность, где аренда и ценовая динамика работают в связке: в таких местах кризисы затрагивают рынок не так резко, а восстановление идёт быстрее. В этом смысле ключевой вопрос — где именно находится объект, а не просто какая ставка.

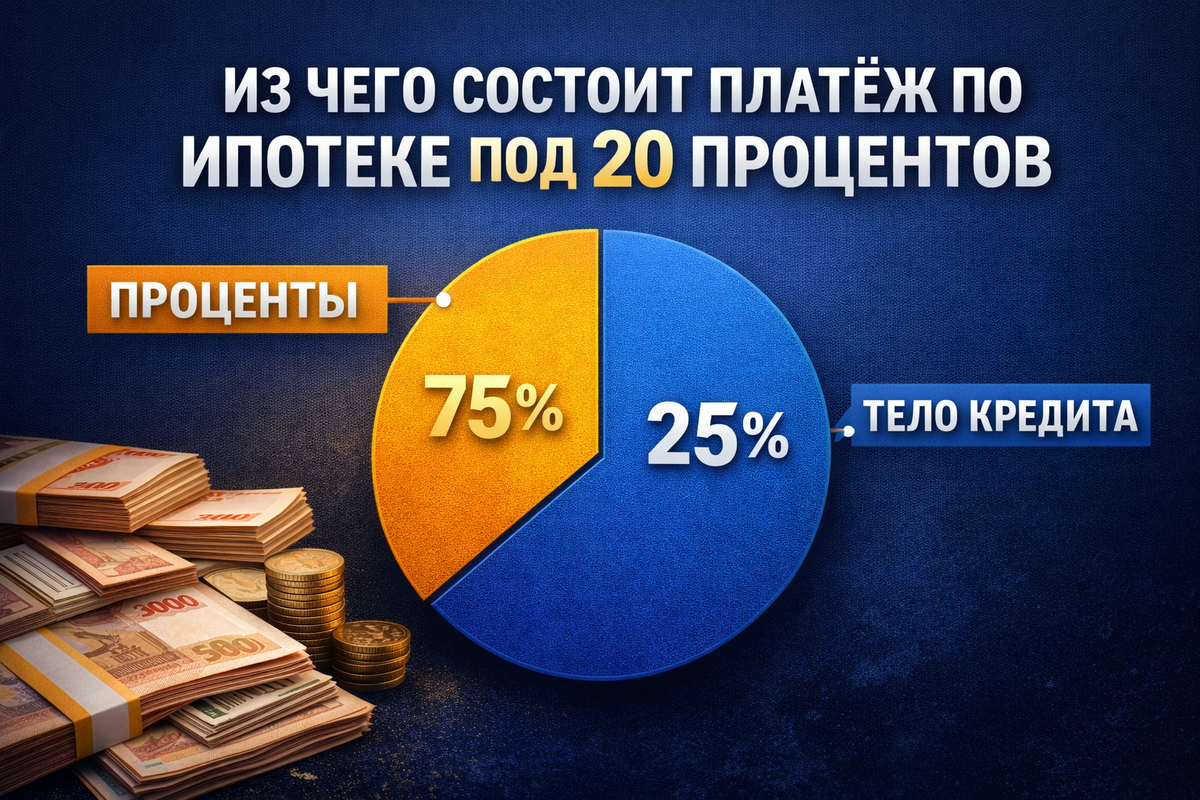

Реальная стоимость ипотеки сегодня

При цене квартиры и взносе около 20% кредит составляет примерно 14,2 млн рублей на 25 лет. Ежемесячный платеж в пределах 235–250 тыс. рублей. В первые годы основная часть платежа идёт на проценты, а тело кредита сокращается медленно — характерная картина для длинных займов под крупную ставку.

Переплата за 25 лет

Если брать по графику, общие выплаты могут превысить 45–50 млн рублей, переплата — более 30 млн рублей. Это не абсурд, но объясняет, почему такие условия требуют внимательного планирования: ставка — не сайт, а часть общей картины.

Зачем в 2026 году рассрочки и льготы

Ипотека под 20% — не обязательная точка входа, а крайний вариант. Рассрочки застройщиков на 12–36 месяцев, нулевые проценты и фиксированные цены позволяют переждать период высоких ставок и позже перейти к ипотеке на более выгодных условиях. Дополнительные программы— акции банков, субсидии, сочетанные схемы — тоже часто присутствуют. Важно просчитать все возможности перед фиксированной ставкой.

Арендная математика: реальная картина

Доход от аренды около 80 тыс. в месяц выглядит привлекательно, но реальные расходы включают мебель, текущий ремонт и налоги. Чистый доход может оказаться в районе 55–65 тыс. рублей в месяц, а ипотека во многом остаётся вне баланса на первых годах. Таким образом, аренда не покрывает платеж при 20%-й ставке без дополнительных факторов.

Где кроется риск мифа о аренде

С высокой ставкой арендатор не «покупает» квартиру за вас; вам приходится доплачивать из своего кармана. Это не обязательно провал стратегии, если есть чёткий план и гибкость по входу в сделку, в том числе через рефинансирование.

Как выиграть на таком кредите: практические подходы

1) Переждать пик ставок: в сильной локации объект может сохранять стоимость и за 2–5 лет снизить зависимость от высокой ставки. 2) Досрочное погашение: целевые взносы в уменьшают срок кредита, что существенно уменьшает переплату. 3) Рост аренды и инфляция: в московском регионе арендная ставка со временем идёт выше инфляции, что улучшает баланс. 4) Рефинансирование: смена кредита на более выгодный сценарий после снижения ставки. Важно заранее продумать план выхода и поддерживать чистую кредитную историю.

Когда такая покупка оправдана

Если есть устойчивый доход, сильная локация, подушка безопасности и план досрочного погашения на горизонте 5–7 лет — такая схема может оказаться разумной. При отсутствии финансовой подушки и стремлении к быстрой продаже — риски возрастают.

Итоговый взгляд

Ипотека под 20% не должна рассматриваться как универсальная инвестиция. В правильной локации, при наличии входной рассрочки, возможности досрочного погашения и последующего рефинансирования она может работать и в 2026 году. Важна общая картина и последовательность сценариев.

Дисклеймер

Материал носит информационный характер и не является финансовой рекомендацией. Расчёты приводятся для примера; перед принятием решений стоит провести персональный анализ и обсудить план с специалистами.